破産手続における所有権付自動車の取扱いを取上げます。

自動車ローンと所有権留保

自動車は高額なので、ローンを組んで購入するのが一般的です。自動車ローンを組んで自動車を購入する場合、代金を完済するまで自動車の所有権が、販売会社又は自動車ローン債権者に留保されているのが通常です。

所有権留保は、実質、売買代金の担保としての機能を果たしています。破産手続においても、別除権を行使できると考えられています。

自動車ローンが残っている自動車は、破産するとどうなる?

破産するということは、自動車のローンの支払いをしないということです。したがって、信販会社は、留保されている所有権を行使して、自動車を引き揚げようとします。

自動車ローン契約では、自動車の代金債権が販売会社から信販会社に移転されることがよくあります。

したがって、破産手続においては、信販会社が、破産管財人に対して所有権留保を主張できるか?という問題になります。

以下の「債務整理しても車を残せる?ローン中・完済後の違いを解説」も参照

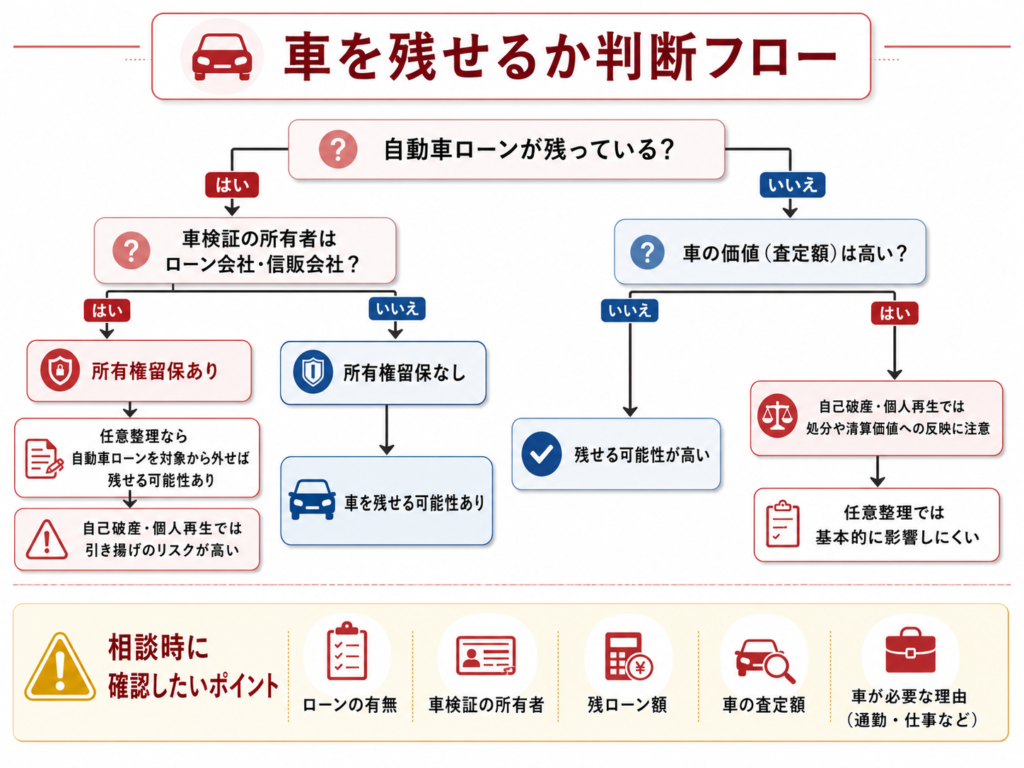

債務整理しても車を残せる?ローン中・完済後の違いを解説

債務整理すると車は引き揚げられる?ローン返済中でも任意整理なら車を残せる場合があります。自己破産・個人再生での扱い、完済済みの車の評価額、相談前に確認すべきポイントを解説します。

所有権留保を破産管財人に主張するには、第三者対抗要件が必要

信販会社が破産管財人に対して、所有権留保を主張するには、第三者対抗要件が必要とされています。

以下の最高裁平成22年6月4日判決も参照

普通乗用車の第三者対抗要件は、自動車登録ファイルに所有者として登録されていることが対抗要件となります。

したがって、信販会社が破産管財人に対して、所有権留保を主張するには、自動車登録の所有者欄が信販会社になっていることが必要です。

以下は、普通乗用車の取扱いです。

破産者が所有者の場合

自動車登録の所有者欄が破産者の場合は、信販会社は破産管財人に対して所有権留保を主張できません。

信販会社が所有者の場合

自動車登録の所有者欄が信販会社の場合は、信販会社は破産管財人に対して所有権留保を主張できます。

したがって、信販会社は、所有権留保付自動車を引き揚げることができます。

販売会社が所有者の場合

自動車登録の所有者欄が販売会社の場合、信販会社は破産管財人に対して所有権留保を主張できないのが原則です。

しかし、自動車ローンの契約内容によっては、信販会社が破産管財人に対して所有権留保を主張できる場合があります。

以下の最高裁平成29年12月7日判決も参照

自動車ローンの方式ごとの検討

自動車ローン契約で代金債権が販売会社から信販会社に移転する方式には、以下のようなものがあります。

自動車ローンの方式

①立替払方式

②保証委託方式

③債権譲渡方式

①立替払方式

立替払方式では、信販会社は、債務者に対して履行引受義務を負っています。信販会社は、立替払について、弁済をする正当な利益を有するもの(民法500条)に該当し、弁済することにより、当然に債権者に代位します。

したがって、信販会社が販売会社に対して、立替払いをした場合、販売会社が債務者に対して有する代金債権は信販会社に移転します。代金債権の担保も債権に随伴して移転します。

信販会社は、自動車登録の所有者欄が販売会社の場合でも、破産管財人に対して、所有権留保を行使できるとされています。

②保証委託方式

保証委託方式の場合も、信販会社は、弁済をするについて正当な利益を有するものに該当するので、弁済することにより、当然に債権者に代位します。

したがって、信販会社は、自動車登録の所有者欄が販売会社の場合でも、破産管財人に対して、所有権留保を行使できるとされています。

③債権譲渡方式

担保権が付いている債権を譲渡すると、担保権も債権に随伴して移転します。

債権譲渡について対抗要件を具備すれば、債権の譲受人である信販会社は、自動車登録の所有者欄が販売会社の場合でも、破産管財人に対して、所有権留保を主張できるとされています。

信販会社が所有権留保を主張できるか?は契約内容による

自動車登録の所有者欄が販売会社の場合に、信販会社が所有権留保を破産管財人に対して、主張できるか?は、以下のように、契約内容を検討する必要があります。

債務者と販売会社・信販会社との契約内容が、立替払いや保証人による代位弁済・法定代位を合意したと認められるか?

所有者留保の被担保債権に、自動車の売買代金以外のものが含まれているか?

信販会社による支払いが、立替払いや保証債務の履行としての支払いか?

債権譲渡方式の場合は、債権譲渡の事実があるか?債権譲渡について対抗要件を具備しているか?を検討する必要があります。