個人再生手続の給与所得者等再生は、どのような手続ですか?

給与所得者等再生

給与所得者等再生は、小規模個人再生の対象者の内、会社員など将来の収入を確実かつ容易に把握することができる者を対象とした手続きです。

小規模個人再生の規定のほとんどは、給与所得者等再生にも準用されています。可処分所得の2年分を支払うことで、再生計画に係る再生債権者の決議が省略されるのが、給与所得等再生の大きな特徴です。

給与所得者等再生の要件

小規模個人再生の要件に、次の2つの要件が加わります(民事再生法239条1項)。

給与所得者等再生に特有の要件

①給与又はこれに類する定期的な収入を得る見込みがあること

②その額の変動幅が小さいと見込まれる

給与所得者等再生の最低弁済額

給与所得者等再生の最低弁済額は、①再生債権額基準、②清算価値保障原則、③可処分所得の2年分の内、最も高い金額になります。

①と②は、小規模個人再生と同じです。

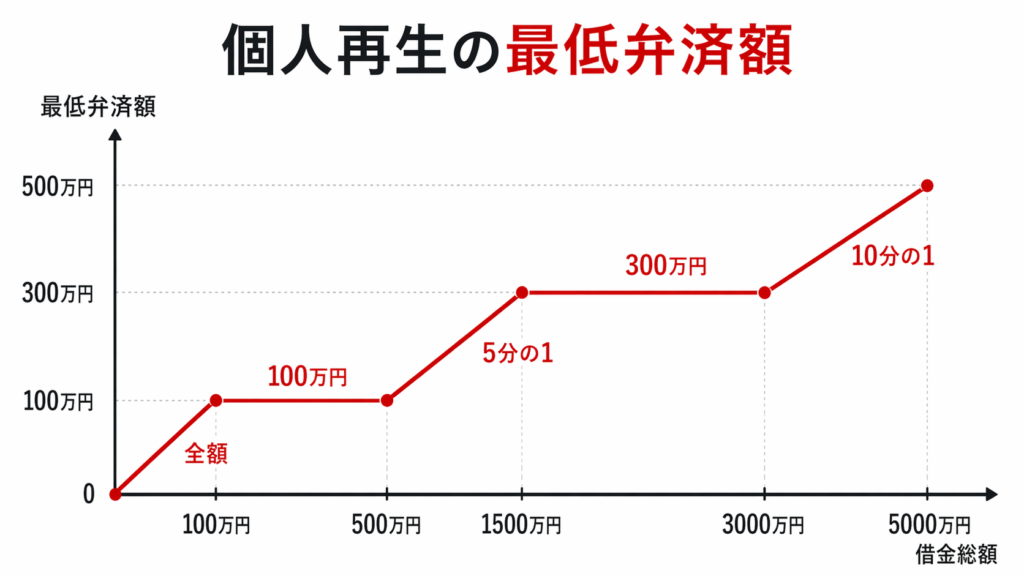

①と②の詳細は、以下の「個人再生の最低弁済額」を参照

給与所得等再生では、③が加わっています(民事再生法241条2項7号)。

可処分所得は、以下のように計算します。

最低生活費は、実際の支出に関わらず、政令で定められています。生活保護を基準にしているので、可処分所得は高額になる傾向があります。

可処分所得の2年分を返済する必要があります。

再生計画案の決議は不要

前述のとおり、小規模個人再生との大きな違いは、再生債権者による再生計画案の決議が不要とされていることです(民事再生法240条)。裁判所は、不認可事由がない限り、再生認可決定を行います(民事再生法241条1項)。

再生計画案の決議が不要とされているのは、前述のとおり、最低弁済額が可処分所得の2年分以上を要件としているからです。

給与所得者等再生はほとんど使われない

個人再生手続きで、給与所得者等再生を利用するメリットは、再生計画案の決議が不要であることのみです。小規模個人再生において、再生債権者から再生計画案への反対がほとんどないこと、可処分所得の2年分が相当高額になることから、実務上、給与所得者等再生は、ほとんど利用されることはありません。

ただ、最近は、貸金業者が給与所得者等再生による手続きを求め、小規模個人再生の決議に反対するケースが増えています。