個人再生手続における履行可能性に関して、親族の援助の注意点を取上げます。

個人再生の履行可能性

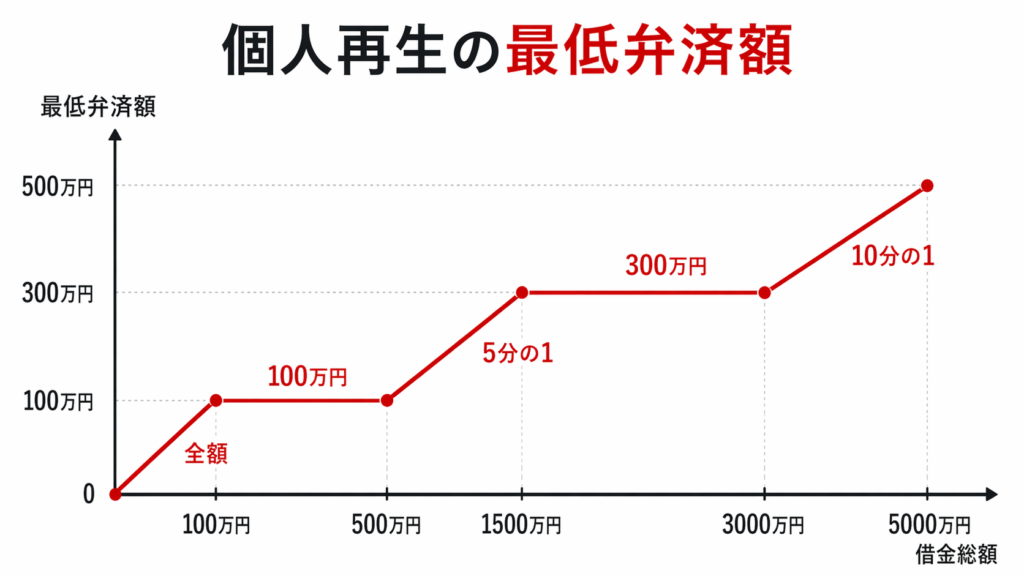

個人再生手続は、民事再生法で定める最低弁済額以上の金額を原則、3年で返済する手続です(民事再生法229条2項2号)。

最低弁済額については、以下の「個人再生の最低弁済額」を参照

個人再生手続は、再生計画が履行できる「履行可能性」があることが必須です。履行可能性は、通常、債務者本人の収入で判断します。しかし、債務者本人の収入のみでは履行可能性はないが、親族の援助があれば履行できるというケースがあります。

このように、親族の援助によって、履行可能性が確保できる場合、直ちに、履行可能性がないとは判断されません。むしろ、履行可能性の判断に当たっては、親族の収入・援助を考慮することが認められています。

親族の援助を前提として履行可能性の注意点

まず、親族の収入を正確に把握する必要があります。

大阪地裁では、個人再生申立時に、同居の親族に収入がある場合は、給与明細・課税証明書(源泉徴収票)・公的年金受給証明書を提出する運用です。親族の援助を前提に再生計画案を立てる場合は、さらに、源泉徴収票の提出が求められることもあります。

個人再生の再生計画の履行期間は3年(最長で5年)です。その間、親族が継続的に収入を得ていることが必要です。その検討のために、親族の年齢の確認、勤務先の定年に関する規定を確認するための資料が求められることもあります。

親族に収入があっても、収入の中から、実際に弁済原資に組入れられるか?が重要です。これまで、親族が自分の収入からどれだけ家計に組入れしていたか?がポイントです。そのための資料を提出することになります。通常は、家計収支表において、そのことがわかるように記載します。

同居していない親族の援助を前提にする場合

配偶者や同居している親族に収入がある場合、何らかの形で生活費を負担していることが、通常だと思われます。そのため、再生計画案の作成に当たり、同居している親族の収入・援助を考慮するのは、さほど問題にならないと考えられます。

しかし、同居していない親族からの援助を前提に再生計画案を作成するのは、問題になります。特に、個人再生申立前には、まったく援助をしていない場合、弁済期間中に継続して援助を得られるのか?は、重要な問題です。同居していない親族から継続して援助を受けることができることを示す必要があります。