個人再生の申立てをすると、債務が大幅に減少します。では、個人再生では、どのくらい債務を減少するのでしょうか?

個人再生の最低弁済額

個人再生手続をざっくり説明すると、「債務を大幅に減額した上で、減額された債務を3年で支払う」手続きです。

債務整理を検討されている方は、大幅に減額とは、どの程度減額されるのか?が最も気になるところです。

個人再生手続は、法律上、最低弁済額が決まっています。したがって、最低弁済額以上の支払いをする必要があります。最低弁済額が、いくらかになるのか?は、いくつかの基準があります。

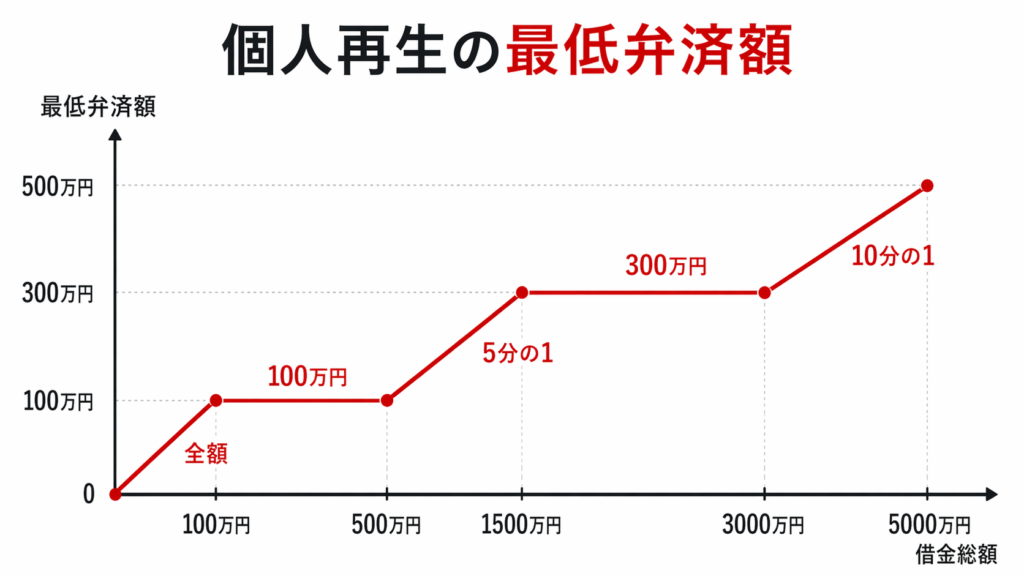

①債権額基準

負債総額に基づいて最低弁済額が決まっています(民事再生法231条2項3号・4号)。個人再生の多くの場合は、債権額基準が最低弁済額になります。

②清算価値保障原則

最低弁済額は、破産した場合の配当額以上である必要があります。これを清算価値保障原則といいます。

清算価値保障原則に反する再生計画案は、再生債権者の一般の利益を害する(民事再生法231条1項、174条2項4号)ので、認可されません。

会社員で退職金が高額な場合や保険の解約返戻金が高額な場合など、清算価値保障原則により、最低弁済額が決まることがあります。

③可処分所得

個人再生手続きには、①小規模個人再生と②給与所得者等再生の2つ手続きがあります。給与所得者等再生の場合、最低弁済額は、可処分所得の2年分以上である必要があります(民事再生法241条2項7号)。

ただし、通常、個人再生は、小規模個人再生で申立てを行い、給与所得者等再生で申立てを行うことはしません。可処分所得についての説明は、別の機会にすることにします。

おわりに

結局、個人再生の最低弁済額は、①債権額基準か②清算価値保障原則のどちらか多い方ということになります。個人再生を申立てをされる方は、大きな財産を持っていることは少ないです。

したがって、最低弁済額は、ほとんどの場合、債権額基準です。しかし、前述のように、まれに、高額な退職金等がある場合などは、清算価値保障原則の方が高くなることがあります。