リボ払いが減らずに、やばいかも…ついついやってしまいがちなNG行動とリボ払い地獄から抜け出す方法を解説します。

- 1. リボ払いが減らない

- 1.1. この記事でわかること

- 2. リボ払いとは?

- 2.1. リボ払いと分割払いは何が違う?

- 2.1.1. 30万円を支払う場合

- 2.2. リボ払いの返済イメージ

- 3. リボ払いは、なぜやばいのか?

- 3.1. 手数料が高い

- 3.2. 元金が減らない仕組み

- 3.3. 利用額が増えやすい

- 4. リボ払いはいくらからやばい?金額だけでは決まらない

- 5. リボ払いが危険な状態か確認するチェックリスト

- 6. リボ払いが、やばいと感じた場合のNG行動

- 6.1. クレジットカードのキャッシング枠を利用する

- 6.2. 他社のカードローンを利用する

- 7. リボ払地獄から抜け出す方法

- 7.1. 毎月の支払額を増やす

- 7.2. 一括返済する

- 7.3. 任意整理をする

- 7.3.1. 任意整理でできること

- 7.3.2. 任意整理が向いている人

- 7.3.3. 任意整理では難しいこと

- 8. リボ払いを自力で抜け出せるケース・相談した方がいいケース

- 9. 弁護士に相談すると、何が変わるの?

- 10. よくある質問

- 10.1. クレジットカードの支払いがいつの間にかリボ払いになっていた

- 10.2. リボ払いを滞納すると、どうなりますか?

- 10.3. リボ払いだけでも相談できますか?

- 10.4. リボ払いは任意整理できますか?

- 10.5. ショッピングも任意整理できますか?

- 10.6. 家族に内緒で相談できますか?

- 10.7. 任意整理すると、ブラックリストに載りますか?

- 10.8. クレジットカードは使えますか?

- 11. リボ払いで、やばいと感じた方へ

リボ払いが減らない

毎月、ちゃんと払ってるのに、リボ払いの支払いが終わらないよ…

リボ払いの仕組みをちゃんと知っておかないと、いつまで経っても支払いが終わらないなんてこともあるよ。

え~もう終わってるの?

終わりじゃないよ。ちゃんと抜け出す方法があるから!

リボ払いとは?

クレジットカードのショッピングは、①一括払い、②分割払い、③リボ払いの3つの支払い方法があります。

①一括払いは、商品代金を一括で支払います。

②分割払いは、カード決済時にあらかじめ指定した回数の分割で商品代金を支払います。

③リボ払いは、リボ払いは、利用残高に応じて決まる一定額または一定割合を、毎月支払っていく方法です。カードによって、毎月の支払額が一定の方式や、残高に応じて支払額が変わる方式があります。

リボ払いと分割払いは何が違う?

分割払いもリボ払いも、あとから少しずつ払うんだから、そんなに変わらないんじゃないの?

似ているようで、かなり違うんだ。

分割払いは「10回払い」みたいに、支払回数を最初に決めるんだ。

いつ支払いが終わるか、わかるんだね。

うん。

一方、リボ払いは、毎月の支払額を一定にする仕組み。だから、毎月の負担は軽く見える。

軽く見えるなら、助かる気もするけど…

そこが落とし穴なんだ。

毎月の支払額が少ないと、元金がなかなか減らず、手数料の負担が大きくなってしまうことがあるんだ。

ちゃんと払ってるのに、終わらない感じになるんだね…

そういうこと。

分割払いは「あと何回で終わるか」が見えやすい。

リボ払いは「毎月いくら払うか」は見えやすいけど、「いつ終わるか」が見えにくいんだ。

30万円を支払う場合

分割払いは「何回払えば終わるか」が見えやすい支払方法です。これに対して、リボ払いは「毎月いくら払うか」は見えやすいものの、「いつ支払いが終わるか」が見えにくい支払方法です。

たとえば、クレジットカードで30万円の商品を購入したとしましょう。

10回の分割払いで購入した場合は、毎月の返済額は約3万円です。支払回数は10回と決まっているため、10か月後には支払いが終わります。なお、分割払いも手数料が発生する場合がありますが、支払回数は10回で変わりません。

一方、リボ払いで手数料(実質年利)15%・毎月元金5000円を支払う場合は、その後クレジットカードを全く利用しなければ、支払回数60回・総額41万3914円を返済することになります。

毎月の返済額は、当初は8000円~9000円弱で分割払いよりも軽く見えます。約3000円ほどは手数料の返済に充てられます。そのため、「毎月ちゃんと払っているのに、残高がなかなか減らない」という状態になりやすいのです。

| 分割払い | リボ払い | |

| 機能 | 買物ごとに、支払回数を指定して支払う | 利用金額・件数にかかわらず、毎月一定金額を支払う |

| 手数料・利息 | 発生する場合もある | 必ず発生する |

| 毎月の返済額 | 利用金額により異なる | 利用金額にかかわらず一定 |

| 返済期間 | あらかじめ指定した回数 | 利用金額により異なる |

リボ払いの返済イメージ

同じ30万円のリボ払いでも、毎月の支払額によって完済までの期間と手数料は大きく変わります。30万円の商品をリボ払いで手数料(実質年利)15%で支払い、その後クレジットカードを全く利用しなかった場合の返済のイメージは、以下のとおりです。

| 毎月の支払額 | 完済までの期間 | 支払総額 |

| 1万円 | 約3年2か月(38回) | 約37万8,356円 |

| 2万円 | 約1年5か月(17回) | 約33万4,323円 |

| 3万円 | 約11か月(11回) | 約32万2,510円 |

毎月1万円を支払う場合、完済までに約3年2か月かかり、手数料は約7万8,000円に上ります。

一方、毎月3万円を支払えば、約11か月で完済でき、手数料も約2万2,000円に抑えられます。

実際の金額は、カード会社の計算方法、締日・支払日、端数処理、リボ払いの方式などによって異なります。

毎月の支払額が少ないほど家計への負担は軽く見えます。しかしながら、その分だけ返済が長期化し、支払う手数料が増えます。

リボ払いは、なぜやばいのか?

世間では、リボ払いは、やばいと言われることがあります。その理由は、いくつかあります。

手数料が高い

リボ払いの手数料は、カード会社によって異なりますが、年利15%~18%です。これは、消費者金融から借入の金利と同じ水準です。つまり、リボ払いは、消費者金融からの借入れと同じ金利を支払っているのです。

元金が減らない仕組み

定額方式のリボ払いは、支払残高、つまり、元金が増えても、毎月支払う金額は一定です。増えた元金に対して、支払額は増えません。そのため、支払残高がいつまでも減らないのです。

つまり、リボ払いは、「払っているのに、借金が減っている実感がない」のです。毎月引き落としがあるため、自分では返済しているつもりになります。ところが、支払額の一部は手数料に充てられるため、思ったほど元金が減っていないことがあります。

利用額が増えやすい

リボ払いは、毎月一定額が銀行口座から引き落としされます。そうすると、ちゃんと支払っていると実感します。そして、支払いができている=支払残高が減っていると勘違いしがちです。そのため、実際には、支払残高は減っていないにも関わらず、クレジットカードの利用が増えていくことが多いです。

リボ払いは月々の負担が少ないのがメリットです。しかし、そこが落とし穴なんです。

リボ払いはいくらからやばい?金額だけでは決まらない

リボ払いが危険かどうかは、残高が50万円、100万円といった金額だけでは判断できません。毎月の収入、家計の余裕、支払額のうち元金に充てられる額、完済までの期間によって異なります。

同じ年収でも、一人暮らしで自分のために使えるお金が多い人と家族と同居していて自分のために使えるお金が少ない人では、家計の余裕などが異なります。残高や毎月の返済額だけで決まるものではありません。

リボ払いが危険な状態か確認するチェックリスト

リボ払いが危険かどうかは、上記のようにケースバイケースです。ただ、以下の項目に当てはまる場合は、リボ払いの返済が、かなり苦しくなっている可能性があります。

- 毎月払っているのに残高がほとんど減らない

- 明細を見るのが怖くなっている

- リボ払いの支払いのためにキャッシングを使っている

- 別のカードローンで返済している

- 利用限度額いっぱいまで使っている

- 支払いが遅れ始めている

- 生活費をカードで補っている

1つでも当てはまる場合は、早めに返済計画を見直す必要があります。複数当てはまる場合は、任意整理などの債務整理を検討した方がよい状況です。

リボ払いが、やばいと感じた場合のNG行動

リボ払いで支払残高が減らずに、やばいと感じた際に、以下のような行動を取るのはNGです。多重債務に陥ってしまう典型です。

クレジットカードのキャッシング枠を利用する

リボ払いを含むクレジットカードのショッピングの利用で返済ができず、キャッシング枠を利用して返済するケースがあります。

借金自体は減っておらず、むしろ借金が増えており、根本的な解決になっていません。

他社のカードローンを利用する

銀行、消費者金融のカードローンや他のクレジットカードのキャッシングを利用して返済するケースがあります。

借金が増えているだけで、根本的な解決になっていません。

これらは、問題を先送りしているだけです。

問題を先送りすればするほど、解決のための選択肢が減ります。

リボ払地獄から抜け出す方法

リボ払いの支払いが終わらない、気づいたら支払残高がクレジットカードの上限いっぱいになっていたというリボ払い地獄から抜け出す方法として、以下のようなものが考えられます。

毎月の支払額を増やす

毎月の支払額を増やせば、支払残高は減っていきます。注意が必要なのは、完済するまで追加でリボ払いを利用しないことです。

一括返済する

金利の低いカードローン等から借りて、リボ払いの支払残高を一括返済することが考えられます。低金利のローンに借り換えることで、手数料の負担を下げられる場合があります。

ただし、借金の元金そのものが減るわけではありません。さらに、借り換え後にカード利用を続けてしまうと、かえって借金が増える危険があります。

したがって、すでに返済が苦しい場合は、借り換えよりも任意整理などの債務整理を検討した方がよいケースもあります。

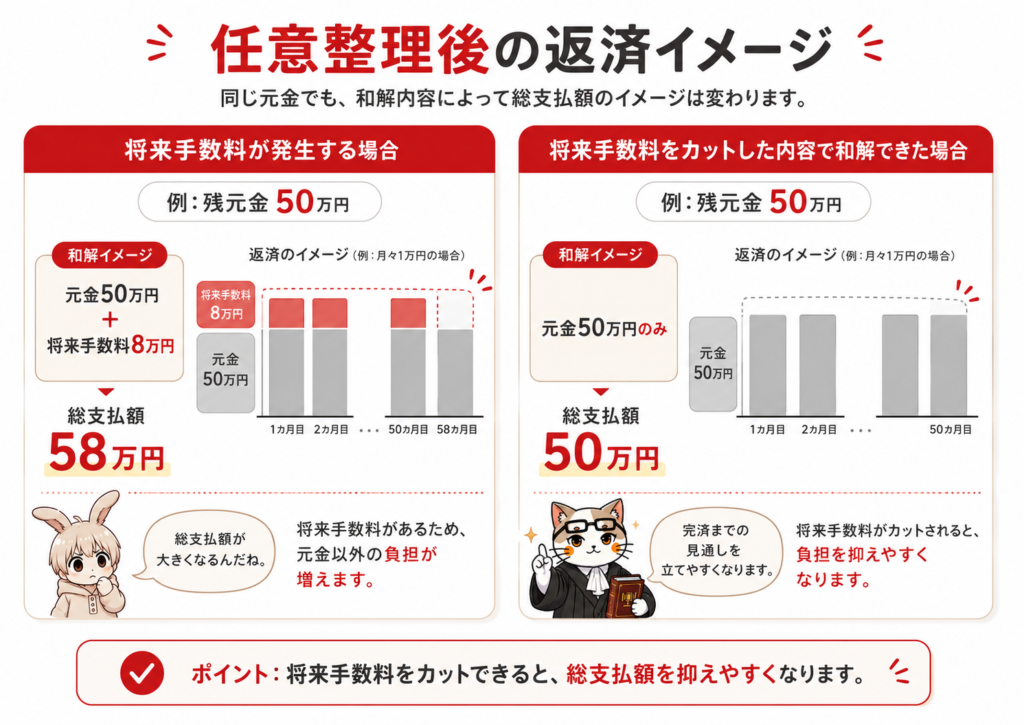

任意整理をする

弁護士に債務整理を依頼し、任意整理をすることが考えられます。

任意整理では、カード会社と将来の利息や手数料のカット、返済期間について交渉します。交渉が成立すれば、今後の支払総額を抑え、完済までの見通しを立てやすくなります。また、支払いを延滞している場合は、弁護士に依頼することで、督促を止めることができます。

任意整理でできること

任意整理では、弁護士がカード会社と交渉し、将来発生する利息や手数料をカットしたうえで、残った元金を分割で返済する内容の和解を目指します。

リボ払いは手数料の負担が重いため、将来利息を止めることで、「払った分だけ残高が減っていく」状態に近づけることができます。

任意整理が向いている人

以下に当てはまる人は、任意整理が第一の選択肢になります。

- リボ払いの残高はあるが、毎月一定額なら返済できる

- 利息・手数料が重く、元金が減らない

- 自己破産までは考えていない

- 家族に知られずに整理したい

- 特定のカード会社だけ整理したい

任意整理の詳細は、以下の記事参照

任意整理では難しいこと

任意整理は、原則として元金そのものを大きく減らす手続きではありません。

収入や家計の状況から見て、元金を分割しても返済が難しい場合は、個人再生や自己破産を検討することがあります。

自己破産・個人再生の詳細は、以下の各記事参照

リボ払いを自力で抜け出せるケース・相談した方がいいケース

リボ払いは、必ず債務整理が必要になるわけではありません。収入に余裕があり、追加利用を止めたうえで毎月の支払額を増やせる場合は、自力で完済を目指せることもあります。

一方で、支払額を増やす余裕がない、キャッシングやカードローンで返済している、すでに延滞しているという場合は、自力での解決が難しくなっている可能性があります。

| 現在の状態 | 主な状況 | 対応 |

| まだ自力返済を目指せる | 追加利用を止められる 支払額を増やせる 延滞なし | 繰上返済 支払額の増額 |

| 早めに相談した方がいい | 残高が減らない 完済の目途が立たない 生活費をカードで補っている | 家計と返済計画を確認 |

| 債務整理を具体的に検討 | 借入れで返済している 利用限度額に達しそう 延滞中または延滞しそう | 任意整理等を検討 |

弁護士に相談すると、何が変わるの?

弁護士に相談すると、現在のリボ払いの残高、収入、家計の状況をもとに、任意整理で解決できるのか、個人再生や自己破産を検討すべきかを整理できます。

依頼後は、弁護士からカード会社に受任通知を送ることで、本人への直接の督促が止まります。

「まだ相談するほどではない」と思っている段階でも、早めに相談することで、選択肢を残しやすくなります。

よくある質問

-

クレジットカードの支払いがいつの間にかリボ払いになっていた

ウサラ いつの間にか、クレジットカードの支払いがリボ払いになってたんだけど?

-

にゃソラ クレジットカードの設定で自動的にリボ払いになっていることがあるから、確認が必要だよ。

リボ払いは、15%~18%の手数料を取れるので、クレジットカード会社が積極的に勧めてくる場合があります。クレジットカードによっては、自動的にリボ払いに設定されている場合あります。ご自身のクレジットカードの設定を確認しましょう。

-

リボ払いを滞納すると、どうなりますか?

ウサラ リボ払いの返済を滞納すると、どうなるの?

-

にゃソラ 最終的に、裁判・差押えにつながる可能性があるよ。

リボ払いの支払いを滞納したまま放置すると、督促、カードの利用停止、信用情報への登録、残額の一括請求を経て、最終的に、裁判・差押えにつながる可能性があります。

滞納する前、または滞納直後の段階で相談することが大切です。

-

リボ払いだけでも相談できますか?

ウサラ リボ払いだけでも弁護士に相談していいの?

-

にゃソラ もちろん、相談できるよ。

リボ払いの借金のみでも弁護士に相談できます。借金の金額が大きいかどうかだけでなく、「完済の見通しが立つか」「生活を維持しながら返済できるか」が重要です。

-

リボ払いは任意整理できますか?

ウサラ リボ払いも任意整理できるの?

-

にゃソラ うん、リボ払いも任意整理の対象だよ。

リボ払いによる借金も任意整理の対象になります。任意整理では、将来の利息や手数料をカットし、残った元金を分割で返済する内容の和解を目指します。

-

ショッピングも任意整理できますか?

ウサラ ショッピングのリボ払いも任意整理できるの?

-

にゃソラ うん、ショッピングのリボ払いも任意整理の対象だよ。

キャッシングだけではなく、ショッピングのリボ払いも任意整理の対象です。

-

家族に内緒で相談できますか?

ウサラ 家族にバレずに相談できる?

-

にゃソラ はい、ご家族に内緒で相談できます。

弁護士への債務整理の相談は、ご家族に内緒でできます。

-

任意整理すると、ブラックリストに載りますか?

ウサラ 任意整理すると、ブラックリストに載るの?

-

にゃソラ 任意整理をすると、信用情報に契約や返済状況が登録されるよ。

いわゆるブラックリストは存在しません。ただし、任意整理をすると、契約や返済状況などが信用情報に登録され、新たなクレジットカードやローンの審査に影響します。登録される情報や期間は、信用情報機関や契約の状況によって異なります。

もっとも、リボ払いの支払いができずに、延滞してしまうと、信用情報に延滞していることが載ります。信用情報に載りますが、任意整理は、再起を図るための手続きです。

-

クレジットカードは使えますか?

ウサラ リボ払いを任意整理するとクレジットカードは使えなくなるの?

-

にゃソラ 任意整理の対象にしたクレジットカードは使えなくなるよ。

任意整理の対象にしたクレジットカードは利用できなくなります。公共料金などの支払いに利用している場合は、支払方法を変更してください。

任意整理の対象にしていないクレジットカードは、すぐに利用できなくなるということはありません。しかし、任意整理をしたことが信用情報に登録されるので、いずれ使えなくなります。

リボ払いで、やばいと感じた方へ

リボ払いの支払いができずに、クレジットカードのキャッシングを利用したり、カードローンを借りたり、ズルズルいくと、多重債務に陥ってしまいます。リボ払いで、やばいと感じた今こそ、向き合うチャンスです。

一人で悩まず、まずは、お話しをお聞かせください。

無料相談はこちら

お電話又はメールフォームからお申込みください